Sommaire

Établir le bulletin de paie d’un salarié détaché à l’étranger exige une maîtrise rigoureuse des règles de cotisations sociales, du traitement fiscal et des mentions obligatoires liées au détachement.

Le salarié détaché à l’étranger ou expatrié : quelle différence

La distinction entre salarié détaché et expatrié détermine l’ensemble du régime applicable au contrat de travail, à la paie d’un salarié détaché, aux obligations déclaratives et au traitement social. Un salarié détaché demeure juridiquement rattaché à son entreprise d’origine : son employeur le missionne dans un autre pays pour une période limitée, sans rompre le lien contractuel initial. À l’inverse, l’ expatrié relève, en principe, du système local du pays d’emploi.

Définition et cadre du détachement à l’étranger

Le détachement à l’étranger correspond à une situation dans laquelle un salarié est envoyé, pour une mission temporaire, dans un autre pays tout en conservant son contrat de travail avec l’entreprise d’origine. Ce détachement d’un salarié suppose le maintien du lien de subordination, le versement du salaire par l’ employeur d’envoi et, selon les cas, la poursuite de l’affiliation française en matière de protection sociale du salarié détaché. C’est ce point qui distingue fondamentalement le salarié détaché à l’étranger de l’ expatrié.

- Contrat maintenu : le salarié reste lié à l’entreprise d’origine par son contrat de travail, pendant toute la mission.

- Autorité de l’employeur conservée : même si le travail s’effectue auprès d’une structure d’accueil, l’ employeur d’origine conserve le pouvoir de direction.

- Protection sociale préservée : le maintien de la protection sociale française permet, sous conditions, de conserver les droits liés à la retraite, au chômage et aux prestations familiales.

- Retour encadré : à l’issue du détachement, l’entreprise doit organiser la réintégration du salarié dans des conditions compatibles avec son statut.

Elle influence directement le salaire détachement, le niveau et l’affectation des cotisations sociales, ainsi que les mentions à faire figurer sur le bulletin. Dans le cadre d’un salarié détaché à l’étranger, l’entreprise continue généralement à appliquer les règles françaises de paie; pour un salarié détaché ou expatrié, l’analyse doit être menée au cas par cas afin d’éviter une mauvaise qualification, toujours risquée sur les plans social et fiscal.

Le contrat de détachement modèle et l’avenant nécessaire

Tout détachement de salariés doit être sécurisé par un écrit préalable. En pratique, il s’agit d’un avenant au contrat de travail, souvent utilisé comme contrat de détachement modèle, qui fixe les paramètres essentiels de la relation pendant la mission à l’étranger. Ce document structure la rémunération, encadre les indemnités, précise les conditions de travail dans le pays d’accueil et anticipe les conséquences sociales et fiscales. La gestion travailleurs détachés repose largement sur la qualité de cette formalisation.

- Objet et localisation de la mission : l’avenant doit préciser la nature de la mission, le pays d’affectation et les conditions d’exercice.

- Conditions financières : il formalise le salaire, les primes, les indemnités de logement, de transport ou d’éloignement, ainsi que les modalités de la paie d’un salarié détaché.

- Cadre juridique applicable : la loi gouvernant la relation contractuelle doit être identifiée avec précision.

- Conséquences fiscales et sociales : le document doit intégrer l’analyse du statut fiscal, des obligations de retenue éventuelles et du régime de cotisations sociales.

La durée du détachement selon le pays d’accueil

La durée du détachement est un paramètre décisif, car elle conditionne le maintien ou non du régime français de protection sociale. Dans l’Union européenne, l’EEE et en Suisse, le principe est celui d’un maintien limité à 24 mois. Hors UE, la règle dépend du pays concerné, de l’existence d’une convention bilatérale et, dans certains cas, d’une autorisation spécifique. Cette temporalité doit être suivie avec précision, car elle détermine la construction du bulletin de paie d’un salarié détaché, la base des cotisations sociales et le statut applicable pendant toute la mission. La loi détachement salaire et les textes applicables doivent donc être examinés avant le départ, puis tout au long de l’affectation. Le bulletin de paie du salarié détaché doit, en toute hypothèse, refléter le régime effectivement applicable à chaque période.

Lorsque la durée du détachement est dépassée, le salarié peut cesser d’être considéré comme salarié détaché au sens de la sécurité sociale et relever d’un statut d’ expatrié. Le basculement est structurant : la protection sociale du salarié détaché n’est plus maintenue dans les mêmes conditions, les cotisations sociales peuvent devenir exigibles dans le pays d’accueil, et le traitement de la paie d’un salarié détaché doit être entièrement revu. Cette transition doit être anticipée afin d’éviter une rupture de couverture, un risque de redressement ou une erreur de qualification entre salarié détaché et expatrié.

Cotisations sociales du salarié détaché sur le bulletin de paie

La paie d’un salarié détaché obéit à une logique distincte de celle d’un salarié employé en France sans mobilité, mais aussi de celle d’un expatrié. La différence tient à un principe central : pendant le détachement, le salarié détaché reste, sous conditions, affilié à la sécurité sociale française. Pour l’employeur, cela implique une gestion rigoureuse du bulletin, des cotisations sociales et de la législation applicable.

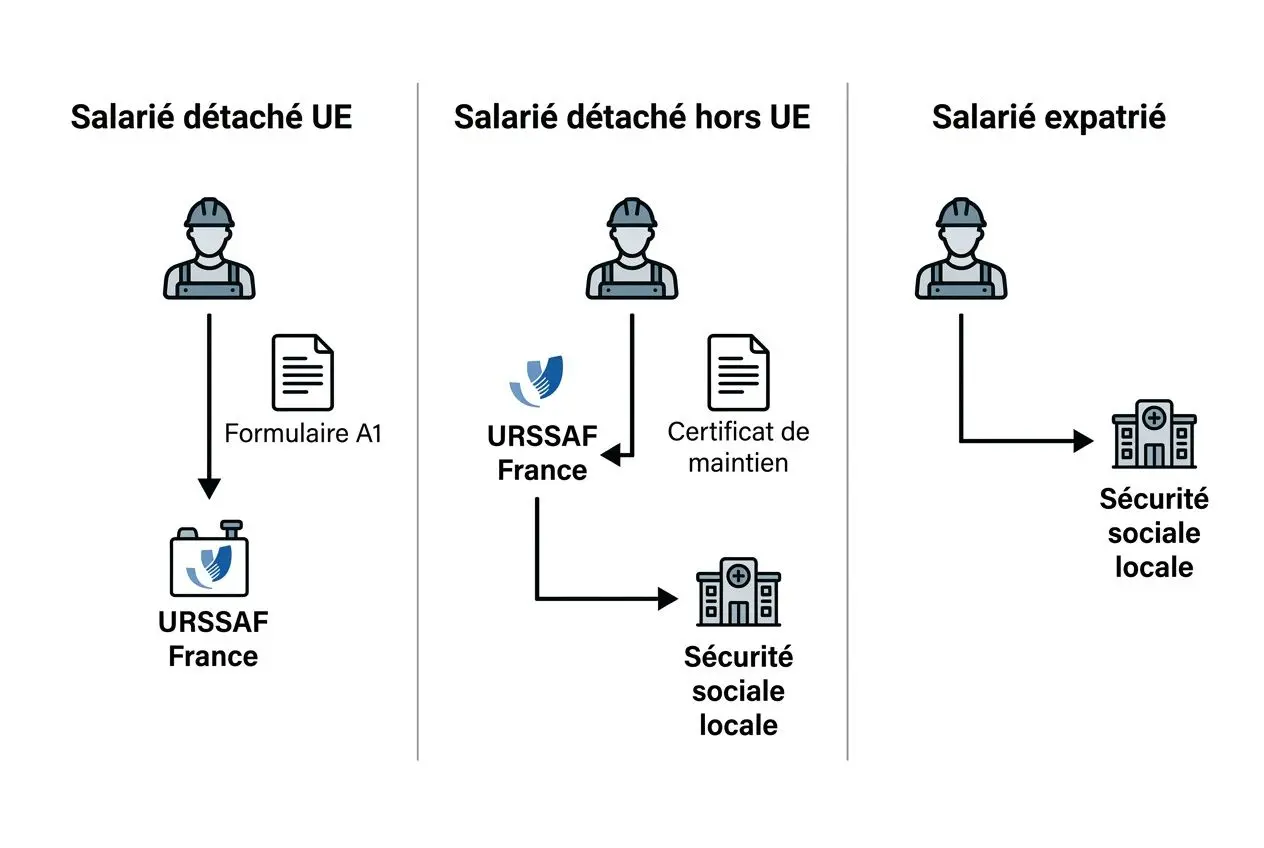

Le certificat A1 et la législation applicable en détachement

Pour maintenir l’affiliation à la sécurité sociale française, l’employeur doit obtenir, avant le départ, le formulaire A1, ou un document équivalent pour certains pays hors Union européenne, via le service mobilité internationale urssaf fr, depuis l’espace en ligne dédié. Ce certificat de détachement établit officiellement la législation applicable. Il prouve que le travailleur détaché continue de relever du régime français pendant sa mission.

Le document doit être remis au salarié avant son départ et conservé par l’entreprise avec les pièces justificatives du dossier. C’est un point de contrôle majeur. En son absence, le risque est immédiat : assujettissement dans le pays d’accueil, maintien potentiel des charges en France, donc double affiliation et hausse directe du travailleur détaché coût salaire.

- Demande préalable obligatoire : le certificat de détachement doit être sollicité avant le départ, auprès de l’URSSAF ou de la MSA pour le régime agricole.

- Remise au salarié : le document doit accompagner le salarié détaché, afin qu’il puisse justifier sa situation auprès des autorités locales.

- Archivage : l’entreprise doit conserver une copie du certificat et des documents liés au détachement, dans le cadre des obligations de l’employeur.

Hors UE, en l’absence de convention bilatérale, le maintien au régime français peut être accordé pour une durée maximale de trois ans, renouvelable une fois. Au-delà, le salarié bascule en principe dans le régime local. La structure de la paie d’un salarié, le traitement fiscal, la couverture chômage et l’ensemble de la protection sociale s’en trouvent alors profondément modifiés. C’est précisément ce qui distingue le statut du salarié détaché de celui de l’expatrié.

La CSG, la CRDS et la cotisation maladie du salarié détaché

Sur le bulletin, le statut du salarié détaché produit des effets techniques très spécifiques. Lorsqu’il n’est pas domicilié fiscalement en France, le salarié est exonéré de CSG et de CRDS. En revanche, une cotisation maladie spécifique reste due.

Les cotisations sociales demeurent versées en France tant que le régime français est maintenu. Cela concerne notamment la retraite, les prestations familiales et, selon le cadre applicable, le chômage. À l’inverse, un expatrié cotise en principe dans le pays d’emploi.

| Prélèvement | Salarié standard en France | Salarié détaché (non domicilié fiscalement en France) | Salarié expatrié |

| CSG | Oui (9,2 %) | Non applicable | Non applicable |

| CRDS | Oui (0,5 %) | Non applicable | Non applicable |

| Cotisation maladie | Oui (taux standard) | Oui (taux spécifique détaché) | Selon régime local |

| Cotisations retraite | Oui (régime français) | Oui (régime français maintenu) | Selon régime local |

| Versement des cotisations | France (URSSAF) | France (URSSAF) | Pays d’emploi |

Le coût salarial global et les obligations de l’employeur

Le coût d’un travailleur détaché ne se limite pas au salaire brut. Pour l’employeur, il faut intégrer les cotisations patronales françaises, les indemnités liées à la mobilité, les frais administratifs, ainsi que les incidences éventuelles dans le pays d’accueil.

Parmi les obligations de l’employeur, l’anticipation documentaire est déterminante. Si le dossier de détachement est incomplet ou tardif, l’entreprise peut supporter une double cotisation, en France et localement. Le risque est particulièrement sensible lorsque la demande n’a pas été instruite à temps via mobilité internationale urssaf fr. Dans ce cas, la rentabilité de l’opération se dégrade rapidement.

Salaire et traitement fiscal sur le bulletin de paie du détaché

Le traitement fiscal d’un salarié détaché, et plus encore d’un salarié détaché à l’étranger, reste l’un des points de conformité les plus complexes à traiter en mobilité internationale, en raison de la superposition des droits fiscal, social et contractuel. Tout se joue en amont : qualification du détachement, résidence fiscale, convention bilatérale applicable, structure de la rémunération, modalités du contrat de travail. Sans cette analyse préalable, le risque est clair : bulletin de paie erroné, mauvaise allocation du droit d’imposer, exposition à la double imposition et régularisations ultérieures.

La rémunération et les indemnités spécifiques de détachement

Le salaire en cas de détachement est, en principe, maintenu par l’ employeur d’origine. Il comprend le plus souvent un salaire de base, auquel s’ajoutent des éléments destinés à compenser les contraintes concrètes du départ : prime de détachement, logement, transport, voire mécanisme de neutralisation d’impôt.

Certaines sommes peuvent bénéficier d’un régime favorable, sur le plan des cotisations sociales comme sur le plan fiscal, à condition de respecter strictement les critères posés par la réglementation française. En pratique, il faut pouvoir justifier la nature de chaque indemnité, son objet, son mode de calcul et, lorsque cela est requis, la réalité de la dépense exposée dans le pays d’accueil.

La rémunération versée au salarié détaché à l’étranger doit également rester conforme aux minima applicables. En entrée sur le territoire français, cela implique le respect du SMIC ou des minima conventionnels. À l’inverse, pour un salarié envoyé hors de France, l’entreprise doit vérifier si le pays de destination impose un salaire minimum légal ou conventionnel. Ce point doit figurer explicitement dans l’avenant au contrat de travail.

- Prime de détachement : elle compense les contraintes liées à l’éloignement et peut, dans certaines limites, être exonérée partiellement.

- Indemnité de logement : elle couvre les frais d’hébergement dans le pays d’accueil, avec un traitement spécifique lorsqu’elle correspond à des dépenses réelles et justifiées.

- Frais de transport : leur remboursement peut être exclu de l’assiette des cotisations sociales sous conditions.

- Clause de neutralisation fiscale (tax equalization) : elle vise à éviter qu’un salarié supporte une charge d’impôt supérieure à celle qu’il aurait connue sans mobilité.

L’imposition du salarié détaché selon le pays d’accueil

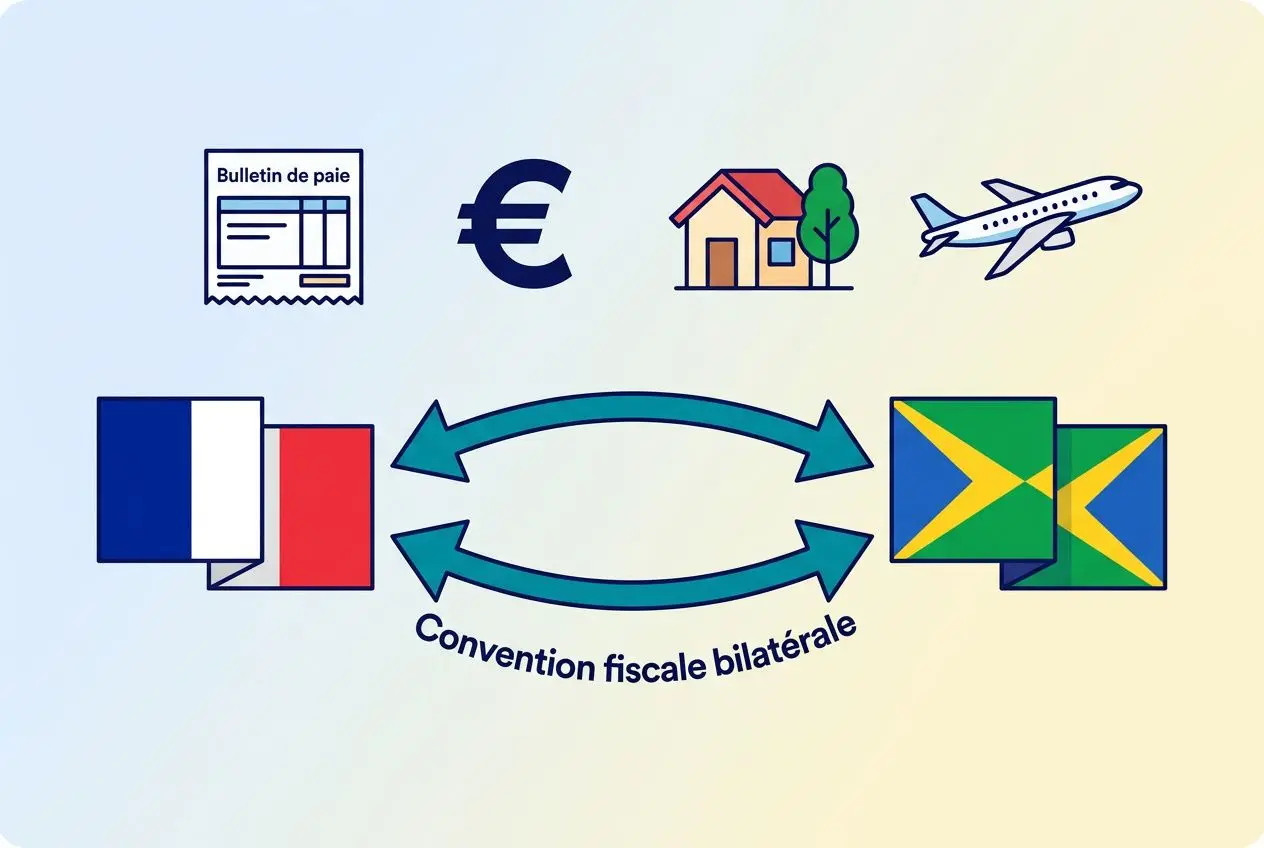

La question de l’imposition du salarié détaché à l’étranger dépend d’abord de la résidence fiscale du collaborateur. S’il conserve son domicile fiscal en France, sa rémunération demeure, en principe, imposable en France, sauf si une convention fiscale attribue ce droit au pays d’exercice. À l’inverse, lorsque le séjour à l’étranger entraîne une perte de la résidence fiscale française, le traitement sur paie doit être revu sans délai.

Les conventions fiscales bilatérales jouent ici un rôle décisif : elles répartissent le pouvoir d’imposer entre les États et réduisent le risque de double imposition. En leur absence, l’exposition est nettement plus forte. Pour un détaché à l’étranger, il faut déterminer le bon État d’imposition, ajuster les retenues, documenter les choix retenus et sécuriser, sur toute la durée du détachement, la cohérence entre paie, droit social et droit fiscal.

Mentions obligatoires et obligations déclaratives du bulletin de paie

Le bulletin de paie d’un salarié détaché obéit à un cadre plus exigeant que la paie d’un salarié classique. Lorsqu’un employeur établi hors de France affecte un salarié détaché sur une mission en France, il doit sécuriser à la fois le contenu du bulletin, la cohérence de la rémunération, le traitement des cotisations sociales et les obligations de protection sociale.

Contenu obligatoire du bulletin selon la durée du détachement

Les mentions obligatoires du bulletin de paie d’un salarié détaché ne sont pas appréciées de la même manière selon la durée du détachement. Lorsque celle-ci atteint ou dépasse un mois, le bulletin doit faire apparaître la rémunération brute, la période de paie, les horaires de travail en distinguant les heures au taux normal et les heures majorées, les congés et jours fériés avec les éléments de rémunération correspondants, les conditions d’assujettissement aux caisses de congés et intempéries, ainsi que la convention collective applicable. En dessous d’un mois, un justificatif démontrant le respect du salaire minimum légal ou conventionnel peut remplacer le bulletin détaillé.

- Identification du statut : le document doit faire apparaître clairement le statut de salarié détaché, avec référence au certificat A1 ou à tout justificatif établissant le régime de protection sociale applicable.

- Présentation des régimes sociaux : les cotisations sociales doivent être ventilées selon le régime concerné, français ou local, en précisant le pays d’emploi d’origine et la période couverte par le détachement.

- Suivi du temps de travail : un relevé annexe mentionnant le début, la fin et la durée du travail journalier doit être tenu à jour afin d’être présenté en cas de contrôle.

Le bulletin de paie d’un salarié détaché doit être établi en français. La règle vaut quelle que soit la nationalité du salarié, le pays d’origine ou le lieu d’établissement de l’ employeur. Si la comptabilité de l’entreprise est tenue dans une autre devise, les montants doivent être convertis en euros, y compris dans les pièces annexes, afin de permettre leur lecture par les autorités françaises.

Conservation des documents et contrôle de l’inspection du travail

La déclaration préalable détachement dsn marque le point de départ du dispositif documentaire. Réalisée avant le début de la mission, elle impose à l’ employeur d’organiser sans délai la conservation des documents utiles : bulletins de paie, justificatifs de paiement, éléments relatifs au temps de travail et pièces démontrant le régime de protection sociale. Ces documents doivent être accessibles sur le lieu de travail du salarié ou dans tout lieu permettant au représentant désigné en France de les produire rapidement. En cas de demande de l’inspection du travail, la présentation doit intervenir sans délai, sauf texte particulier prévoyant un délai maximal de 15 jours.

Le représentant désigné en France joue ici un rôle central. Il agit pour le compte de l’ employeur dans le cadre du détachement et assure l’interface avec les autorités de contrôle. Sa désignation doit intervenir avant le début de la prestation. Elle couvre la conservation, la transmission et la présentation des pièces justificatives liées à la paie d’un salarié détaché.

Déclaration DSN et déclaration préalable de détachement

En DSN, la rubrique « Travailleur à l’étranger » (S21.G00.40.024) doit être renseignée avec précision. La valeur « 01 – Détaché » vise le salarié détaché au sens de la Sécurité sociale. La valeur « 02 – Expatrié » concerne le salarié relevant de l’ expatriation. Cette distinction conditionne le traitement de la paie d’un salarié, le calcul des cotisations sociales, le rattachement au bon régime de protection sociale et la cohérence entre DSN, bulletin de paie d’un salarié détaché et justificatifs sociaux. Une codification erronée peut conduire à un mauvais calcul de la rémunération soumise à charges, puis à un redressement lors d’un contrôle.

En pratique, il faut distinguer clairement détachement et expatriation. Le premier maintient, sous conditions, l’affiliation du salarié à son régime d’origine pendant une certaine durée du détachement. La seconde emporte en principe un basculement vers un autre régime, avec des conséquences directes sur la protection sociale, la structure du bulletin et le niveau de rémunération nette ou brute.

Foire aux questions

Quelle est la différence entre un salarié détaché et un expatrié sur le bulletin de paie ?

La différence entre un salarié détaché et un expatrié se lit directement sur le bulletin de paie. En situation de détachement, le salarié détaché reste, en principe, affilié à la sécurité sociale française : les cotisations demeurent versées en France, y compris la cotisation maladie, tandis que certaines contributions, notamment la CSG et la CRDS, peuvent ne pas s’appliquer lorsqu’il n’est pas résident fiscal français. À l’inverse, l’ expatrié relève du régime social du pays d’emploi; son bulletin suit donc les règles locales, tant pour les retenues que pour la présentation de la rémunération. Le passage d’un statut de détaché à celui d’ expatrié intervient généralement lorsque les conditions ou la durée maximale du détachement ne permettent plus le maintien dans le régime français.

Comment est imposé un salarié détaché à l’étranger ?

Le traitement fiscal d’un salarié détaché à l’étranger dépend d’abord de sa résidence fiscale, puis de la convention applicable entre la France et le pays d’accueil. Si le salarié conserve son foyer ou son domicile fiscal en France, sa rémunération peut rester imposable en France, avec les conséquences correspondantes sur le bulletin de paie. En revanche, si le séjour modifie durablement sa situation, le pays d’accueil peut devenir compétent pour l’imposition, ce qui oblige l’ employeur à adapter les retenues et le traitement de la paie. Dans un contexte de mobilité internationale, une clause insérée dans le contrat de travail ou dans son avenant permet souvent d’encadrer ce risque, notamment pour limiter les effets d’une double imposition.

Quelles sont les obligations administratives de l’employeur avant un détachement ?

Avant toute opération de mobilité internationale, l’ employeur doit sécuriser le cadre administratif, social et contractuel. Cela suppose, selon le pays concerné, d’accomplir les formalités de détachement requises, de solliciter le formulaire A1, ou le certificat équivalent lorsque le salarié détaché à l’étranger part hors Union européenne, et de formaliser un avenant au contrat de travail. Ce document doit préciser la durée de la mission, la rémunération, la loi applicable ainsi que les conditions de protection sociale. L’entreprise doit également vérifier que le bulletin de paie reflète correctement le statut du salarié détaché et distingue sans ambiguïté une situation de salarié détaché de celle d’ expatrié.